微信广告平台上线,再次触到网络广告市场的G点。门户网站是中国网络广告市场最早的带头大哥,这主要得益于中国人接触互联网是从门户网站开始。2007年百度抢到这个位置并不断扩大领先优势,显示了搜索引擎作为PC时代入口的优势。

随着移动化时代的到来,网络广告市场不可避免的面临变局。那么,谁能成为新的带头大哥?

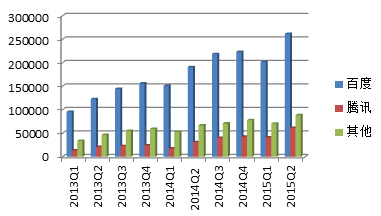

中国互联网广告市场可以划分为四个梯队:百度为第一梯队,季度广告收入今年已经达到20亿+级别;腾讯为第二梯队,季度收入刚刚达到5亿+;360、新浪、优土、搜狐是第三梯队,季度广告收入也稳定在1亿+;其他企业的广告收入则都在1亿以下。

猎豹移动今年Q2广告收入刚刚破亿,因此暂时未将其列为分析对象。不过猎豹移动是Facebook和Google两大广告巨头在中国的合作伙伴,上市以来广告收入平均增幅达到128.1%,未来在广告市场也将是不可忽视的一股势力。

1. 第三梯队市场空间萎缩。

回顾2013、2014和今年上半年的网络广告市场,如果只考虑前三梯队之间的市场份额,会发现第三梯队的份额从2013年的24.12%降至今年上半年21.96%。

下面这张图或许可以更直观的看出变化。

如果按季度收入来对比,2013年Q1百度的广告收入是第三梯队的2.83倍,今年Q2已经是2.95倍。同期腾讯的广告收入是第三梯队的0.4倍,今年Q2则是0.7倍。显然,第三梯队正在掉队。

当然第三梯队今年Q2的广告收入并不完全准确。360尚未发布Q2财报,而它是第三梯队里广告收入最高的一家。如果能保持之前的发展势头,其二季度广告收入有望超过3亿。上述结论正是按照这个数值来计算的。

2. 腾讯追赶步伐加快。

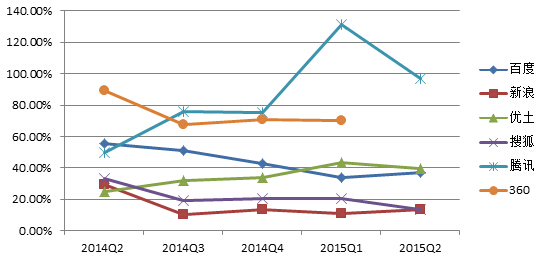

有几个数据可以反映这个趋势。首先,2013年Q1百度的广告收入是腾讯的7倍,今年Q2是4.2倍。其次,从2013年Q1至今,百度广告收入平均增幅46.8%,腾讯是67%。在季度广告收入过亿的企业里,只有360同期的平均增速高于腾讯,但其基数相对于腾讯太小。再次,前三个梯队内部比较可以看出,腾讯的市场份额增长最快,从10.35%增加到14.22%。

为什么会这样?很大程度是因为朋友圈广告。如果只看2013年和2014年的(也就是朋友圈广告推出之前),百度广告收入的平均增幅是50.1%,腾讯是53.5%,差距并不大。今年前两个季度,百度广告收入同比分别增长33.8%和37.2%,去年同期是57.4%和55.4%。腾讯前两季度广告收入同比增幅分别是131%和97%,去年同期只有32%和50%。今年二季度腾讯广告收入占比达到16.15%,也是近年来的新高。

从下面这张图可以看出,在季度广告收入过亿的企业里,过去一年里腾讯的增长势头是最好的。其“好”一方面体现增速始终维持在较高水平,另一方面也体现在增长势头的相对稳定。

当然,即使腾讯完全放开朋友圈广告,要追上百度也不容易。这一方面是因为二者差距太大,即便今年Q2腾讯广告收入增长达到历史峰值,仍然落后百度近20亿美元,同样达到历史最大差距。另一方面,广告营销收入是百度最重要的收入来源,因此百度倾尽全力提高广告收入,而广告在腾讯的收入中占比不到两成,这也是为什么微信始终对广告主欲露还羞。

3. 社交原生广告增长势头更好。

腾讯广告收入发展势头良好,一定程度上反映出社交平台在移动时代的优势。尤其是随着原生广告从国外向国内普及,能够为广告主提供这种形式广告的平台,将能够在广告市场分得更多蛋糕。

国内网络广告市场的变化已经反映出这一趋势。今年Q2腾讯广告收入净增长超过2亿,是历史上的最大增幅,其中效果广告收入占比过半,同比增长达到196%,在财报中腾讯也指出,这种增长主要得益于移动端社交网络广告。

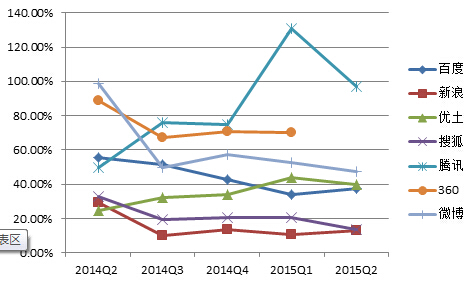

从下面这张图不难看出,除了腾讯之外,微博和360广告收入的增幅也保持在比较高的水平。其中新浪微博几乎是原生广告领域唯一能和微信竞争的平台。其广告收入增幅在去年Q3下降,主要是因为微博是在2013年Q3启动商业化,而Q2恰好是其历史上的收入低点。从移动端收入占比来看,微博移动端广告收入占比达到62%,在国内也处于较高的水平。

从全球市场来看,社交原生广告同样是大势所趋。从2013年Q1到现在,Facebook广告收入的平均增幅是58.2%,twitter更是达到111.7%。eMarketer公布数据显示,Facebook在网络广告市场的份额两年里增长了近一倍。如果只看移动广告市场,Facebook的市场份额更是从2012年的5.9%增长到去年的20%。